官方微信

观众注册

展位咨询

距离开幕仅剩:

0

天

2027年03月17-18日

上海世博展览馆3号馆

搜索

参展

展会介绍

为何参展和赞助?

预订展位

展商名单

展位图

展商手册&服务系统

展台搭建

营销推广服务

邀请码使用指南

参观

展会亮点

观众注册/购票

展商名单

进馆流程

商旅服务

观众指南

货主俱乐部

货主权益及申请

往届货主名单

商贸速配会报名

货主沙龙活动

会议与活动

会议活动日程

市场趋势论坛日程

储能产品运输峰会

案例中心日程

演讲嘉宾

商贸速配会

码头参观

行业招聘

新闻中心

展会新闻

合作媒体

观众指南

往届回顾

展后报告

现场照片

展会视频

行业招聘

联系我们

主办单位

联系我们

展位咨询

观众注册

English

搜索

2026年03月19-20日

上海世博展览馆(H3)

参展

展会介绍

为何参展和赞助?

预订展位

展商名单

展位图

展商手册&服务系统

展台搭建

参观

展会亮点

观众注册/购票

展商名单

进馆流程

商旅服务

参观指南

货主俱乐部

货主权益及申请

往届货主名单

商贸速配会报名

货主沙龙活动

会议与活动

会议活动日程

市场趋势论坛日程

航运金融论坛

案例中心日程

演讲嘉宾

商贸速配会

码头参观

行业招聘

新闻中心

展会新闻

合作媒体

往届回顾

展后报告

现场照片

参观指南

展会视频

联系我们

关于展会

主办单位

联系我们

English

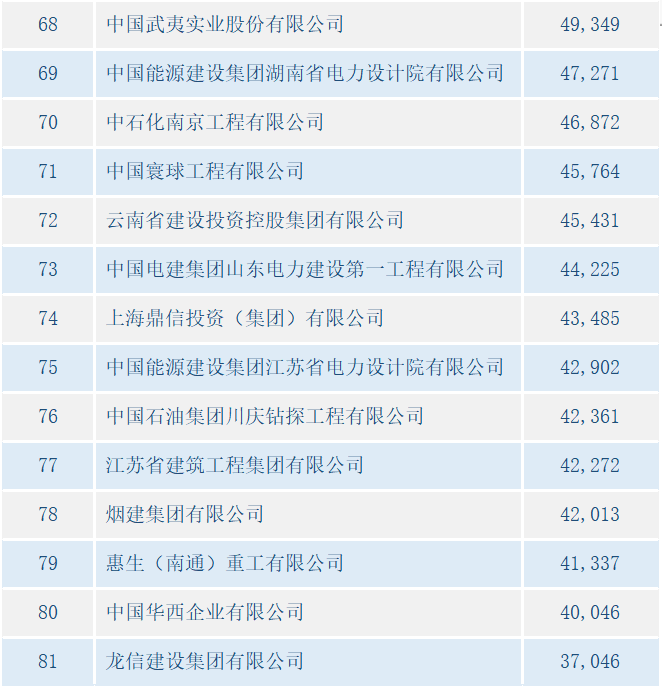

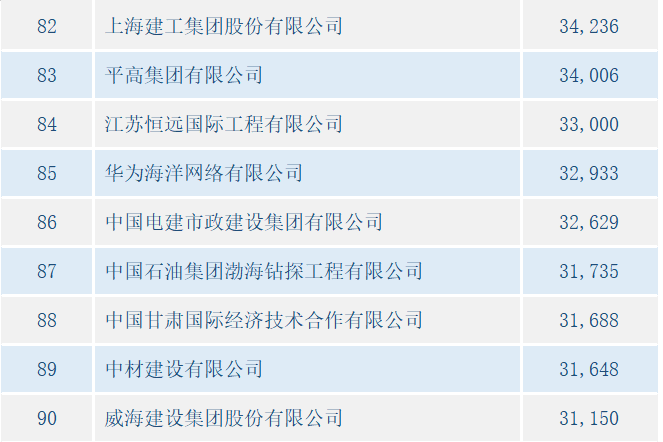

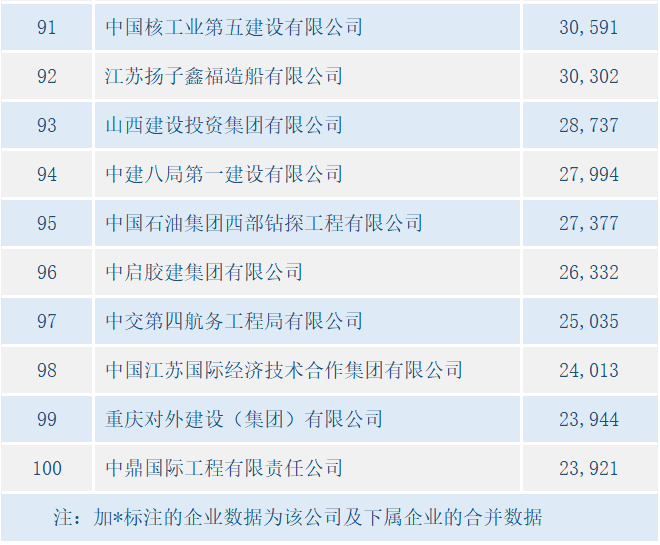

最新出炉 | 中国对外承包100强榜单(新签与营收)!

2021-02-26

商务部昨日发布2020中国对外承包工程100强榜单。按惯例,

国复咨询

对榜单反映出的主要趋势做一个概要总结,具体Top 100 榜单(新签与营业额)在文末,请各位同仁参阅。

1.

2020年,新签额下降1.8%,营业额下降9.8%,是近20年来完成与新签双双下降的唯二年份。

而对外承包营业额下降幅度远超新签额的下降幅度,反映出融资难、生效难的趋势没有改变反而可能加剧。

* 根据国复咨询数据,欧美日韩承包商过去5年中有3年呈现双降。

2.

从新签合同额看,虽然整体下降,但

头部公司的签署金额创造了历史新高:

(1)新签合同额超过200亿美元的有3家,分别是:中国水电、中国建筑、中国铁建;

(2)新签合同额在100亿-200亿美元的有5家,分别是:中国港湾、中土、华为、中国中铁、葛洲坝。

(3)

前3家的新签合同额占到了100强合同额的30.9%,远超去年的20.6%,行业聚集度显著提高;

(4)相比之下,行业100强的后10名相加的新签合同额仅占行业1%左右,权重进一步下挫。

3.

从完成营业额看,马太效应没有新签合同额如此明显;但

国复咨询

有如下预判:

(1)在未来3年的时间内,新签合同额的聚集效应将逐步反映在营业额当中,意味着营业额的贫富差距也将和新前额同步;

(2)从营业额与合同额的比率来看,

中国交建系统内公司(尤其是中港和路桥两翼)、中建系统内公司完成比率较高

,体现出较好的投融资能力和/或现汇项目的获取能力;

(3)随着我国政府对债务可持续要求的提高,“十四五”期间通过投建营、小比例投资带动EPC、多边机构和属地融资都将成为中资企业的工作重点,从而一方面导致企业内部组织结构、人才招揽、业务模式的调整,另一方面就是海外的竞合关系发生变化,对对手/友商的对标、研究与合作成为另一重要工作。

4.

不是工程承包属性或者不能给与资金和担保支持的集团下属的窗口公司面临生存危机,但同时也有部分企业实现了转机:

(1)部分窗口公司从业绩上看,不是下滑这么简单,而是连续大幅下滑和人才大幅流失;

(2)从商业模式看,

轻资产的窗口公司最近5年的创新反而不如一些大体量的承包企业

,反映出来的不仅是“体量”的不足,更是对过去成功的成路径依赖和思维定式,以及求稳保守的思想意识。

(3)但是,也有个别优秀窗口企业通过战略调整、深耕国别、行业聚焦、联盟合作、调动集团资源等方式找到了差异化竞争的新天地,开启了下一个5-10年的新征程。

5.

在榜单里看不出来的是,

2020年多家承包企业加大了国际并购的实践,

从开发权并购到资产并购再到公司并购,而公司并购里既包括设计公司、EPC公司也包括基础设施资产管理公司。

成功的并购一来可以拓展业务渠道、融资渠道和市场空间,二来部分并购将在未来产生报表合并,促进业绩的外延式增长。这都将对中国对外承包的竞争格局产生变化。

6.

最后,对外承包100强榜单是一个体量榜单,不是质量榜单。在“高质量”发展的格局下,我们更期待看到企业认真修炼内功、在一个行业“出清”和“洗礼”的关键时期,能够

找问题、找差距、定方向、调结构

,最终用2-3年甚至3-5年的时间将自己打造成适应未来行业和国际市场需要的“

差异化竞争者、细分赛道领跑者、可持续发展践行者、属地国经济的贡献者和中国引领全球治理的助力者

”。

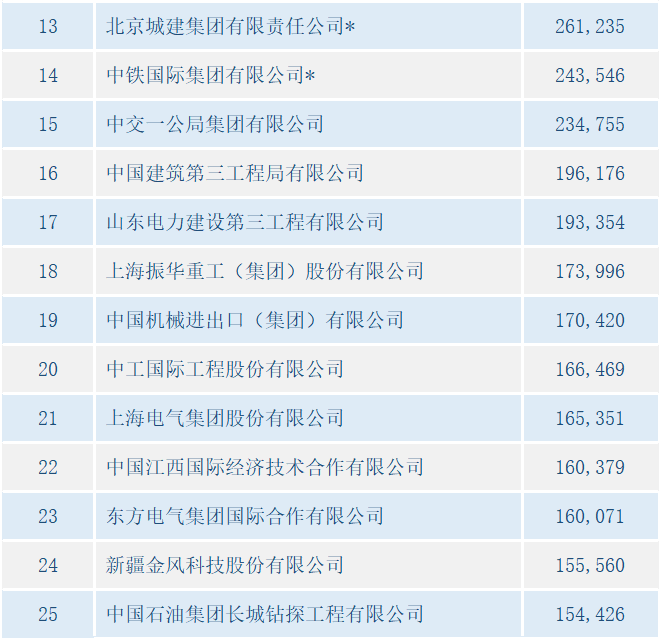

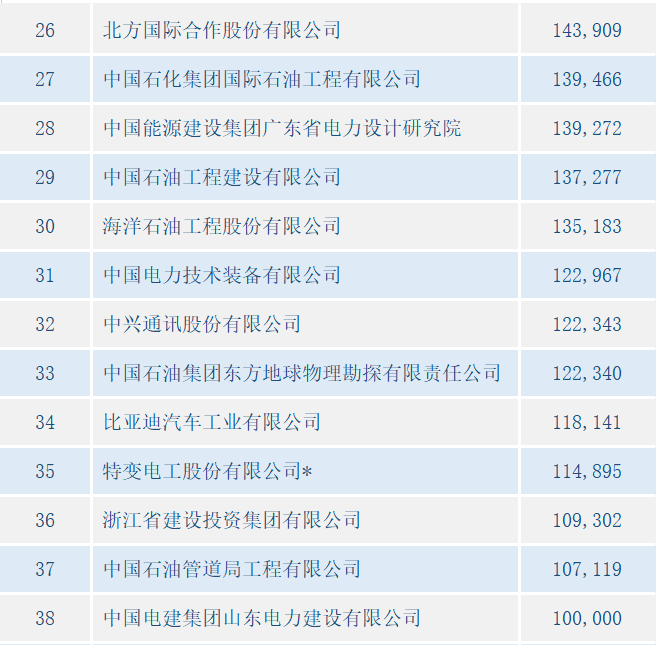

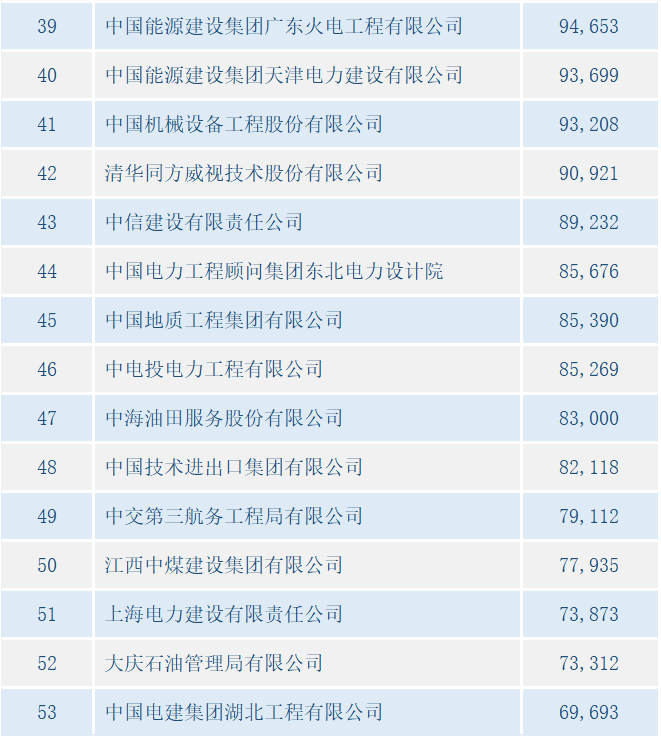

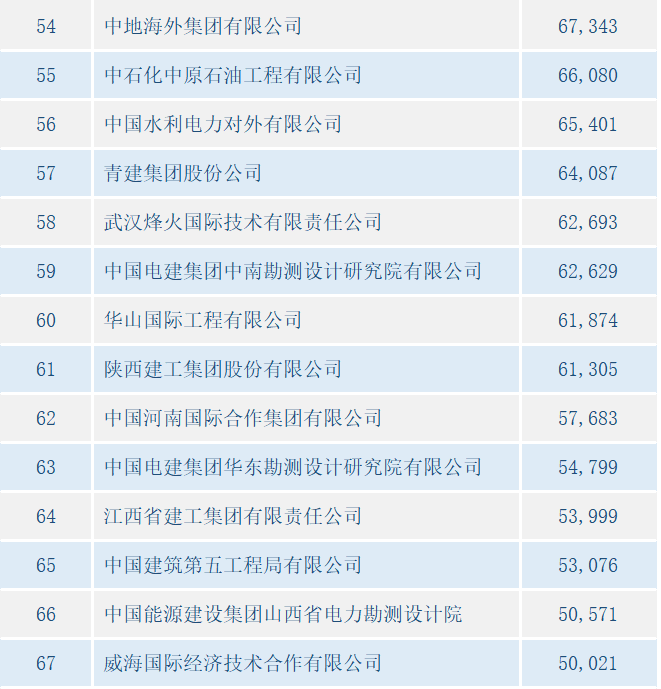

2020年中国对外承包新签额100强

获取更多展会信息及行业新闻

点击订阅