德路里 | 2026年件杂货船航运市场展望:结构性分化下的谨慎复苏

在经历地缘政治动荡与宏观不确定性交织的2025年后,2026年件杂货船航运市场将步入以结构性分化为特征的复苏通道。项目运输船运价将凭借其专业性与特定需求支撑实现稳健增长,而普通杂货船运价则持续面临来自集装箱船等领域的激烈竞争与价格压力。

【市场基本面:谨慎乐观中的分化驱动力】

展望2026年,件杂货船市场整体呈现谨慎乐观态势。核心驱动力源于全球能源安全诉求及绿色转型投资所带来的稳定项目货物需求,尤其是涉及模块化建设、新能源基础设施及重工业领域的复杂货物。预计全球约2.7%的GDP增长将为市场提供温和的宏观支撑。然而,市场复苏并非全面同步,主要受三大因素塑造:

- - 地缘政治演变

红海航线虽逐步恢复,但完全正常化预计需至2026年下半年,期间航线选择仍将扰动市场效率。

- - 跨板块竞争加剧

集装箱船市场运力过剩压力将持续外溢,其回落的期租租金水平将增强在传统件杂货领域的价格竞争力,直接挤压杂货船市场空间。

- - 宏观经济与贸易政策不确定性

全球增长疲软及潜在贸易壁垒(如关税)可能抑制部分常规贸易需求,影响杂货货量增长。

【细分市场表现:项目运输船与普通杂货船路径迥异】

市场最显著的特征将是项目运输船与普通杂货船表现的持续分化。

- - 项目运输船前景稳固

受益于专业化的船队配置(重吊能力、甲板强度等)与强劲的能源转型、基建项目管线,该板块租金水平预计在2025年下半年企稳后于2026年步入渐进式上升通道。有限的订单增长(特别是符合复杂要求的船舶)与较高的订单交付确定性,将维持其相对健康的供需平衡。

- - 普通杂货船持续承压

预计2026年杂货货量增速仅1.3%,增长乏力。其主要面临双重挤压:一是来自集装箱船在重返红海航线后释放出的过剩运力与激进定价竞争;二是部分货物可能被大型化、成本效益更优的灵便型散货船吸纳。其期租租金预计将维持低迷。

【船队供给动态:增长受控,但结构性问题突出】

截至2025年末,全球件杂货船船队规模约为6450万载重吨。2026年,预计船队净增长约为3.5%,略高于货运量2.9%的预期增速,整体市场仍面临温和的运力过剩压力。

- - 订单交付分化

项目运输船板块显示出更高的交付确定性(历史订单交付率超80%),而杂货船新船交付则面临较高的延期风险。

- - 拆解量低于预期

尤其是老旧杂货船的拆解速度可能慢于预期,延缓了该板块的运力出清进程,加剧租金压力。

- - 绿色转型加速

IMO环保法规是核心影响因素。目前,替代燃料船舶仅占现有船队的1.3% (按载重吨计),但占订单总量的12.5%,这一比例在2026年将持续攀升,反映船东为应对长期监管与燃料可得性所做的主动调整。

【主要运营挑战与成本展望】

对船东和船舶运营者而言,主要挑战将集中在:

- - 成本管控

除燃油波动外,合规成本(如碳强度指标CII、欧盟排放交易体系ETS)将成为固定成本的重要组成部分。

- - 航线规划复杂性

红海/苏伊士运河航线的恢复进程将直接影响部分航线的吨海里需求与竞争格局。

- - 租金两极分化

项目运输船有望获取溢价,而普通杂货船租金回升空间有限。

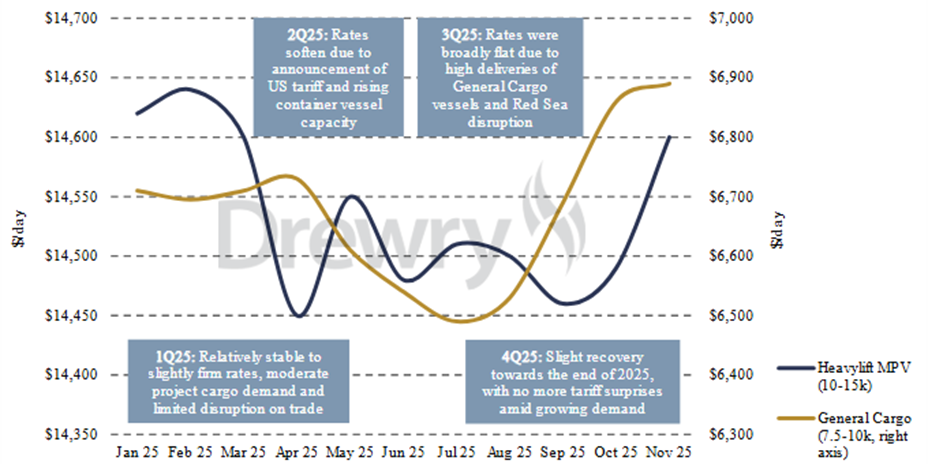

图1 2025年普通杂货船和项目运输船租金变化

结论

综上所述,2026年件杂货船市场的复苏将是非对称且结构性的。项目运输船板块凭借其不可替代的专业性、坚实的终端需求以及相对健康的供给面,处于更有利的地位,有望引领市场复苏并实现租金增长。相反,普通杂货船板块则需在运力过剩、跨板块竞争加剧和需求增长疲软的多重压力下艰难求存,租金反弹面临重重阻力。对于货主而言,涉及复杂项目货物的运价可能上升,而普通杂货的运价则有望受制于激烈的市场竞争。市场的最终表现将紧密依赖于全球地缘政治局势的演变、主要经济体实际投资进度以及集装箱市场供需平衡的调整速度。

来源:Drewry德路里(WBX 2026资讯合作伙伴)