德路里 | 停火协议难抵碎片化供应链,件杂货绕行困局短期无解

过去四个月里,霍尔木兹海峡附近的安全形势持续发酵,不断扰乱中东地区的件杂货和项目货物运输。美伊两国虽已于 2026 年 6 月 15 日对外发布框架协议,约定停止敌对行动、恢复海峡通航,但实际运营情况仍然具有不确定性和脆弱性。近期多次出现停火违约与零星军事交火,船舶通行量回升节奏受阻,相关风控方案、航线规划及各类应急预案,已成为件杂货航运企业首要考量事项。

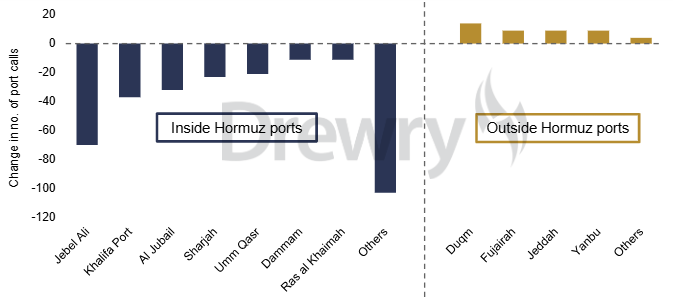

重吊船(配备单台起重能力大于55 吨吊机的多用途船)约占霍尔木兹海峡通航总运力的 8% 至 9%,受中断影响最为突出。这类货种运输高度依赖特种船舶,配套物流流程繁杂,抗冲击能力偏弱。自 2 月末冲突爆发后,海峡近四个月几乎全面暂停该种船型的商业通航,直至 6 月才缓慢、有限地恢复通行。期间阿曼各港口承接了大量原本发往阿联酋的货物;运往沙特的货源则更多绕行该国红海沿线港口。通过霍尔木兹海峡的船舶通行则受到严格限制和高度管控,需符合安全条件与通关审批流程。

图 1 冲突对重吊船靠港频次的影响

说明:靠港频次差值,对比区间为 2025 年 12 月 —2026 年 2 月、2026 年 3 月 —5 月两段周期总靠港次数。

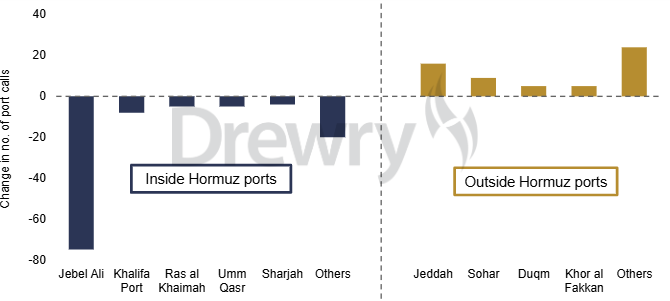

反观普通杂货船,仅占海峡港口通航船舶总量的 1% 至 2%,中东地缘动荡对其全球贸易的波及程度有限。普通杂货在货种、航线、适配船型上选择灵活,货流调整空间更大,有效减轻了区域供应链整体承压。

图 2 冲突对普通杂货船靠港频次的影响

说明:靠港频次差值,对比区间为 2025 年 12 月 —2026 年 2 月、2026 年 3 月 —5 月两段周期总靠港次数。

目前,工程重吊船与普通杂货船船东都优先选择局势稳定、靠泊顺畅的替代港口开展业务,阿曼的索哈尔港、杜库姆港,以及沙特多处红海港口成为核心中转节点。货物可在上述港口的自贸区卸船,再通过公路拖车运抵最终收货地。但突如其来的货量暴增,给港口配套设施带来巨大负荷。港区拥堵、船舶待泊周期拉长、仓储仓位紧张等问题集中显现。即便两国已公布海峡复航框架协议,货主企业依旧保持谨慎,在海峡实现长期稳定通航前,会持续优先走成熟替代线路。

内陆运输同步适配港口分流格局

尽管外交层面取得阶段性进展,但货流改道已成既定事实,内陆陆路运输体系也随之调整。豪尔费坎作为霍尔木兹海峡周边重要集装箱港,本可作为备选通道,可港区集装箱业务饱和,件杂货作业承载力不足,现阶段还不接收超限大件货;加之公路拖车排队严重,整体转运效率大打折扣。因此,原本直靠阿联酋港口的件杂货,现在大多经阿曼港口中转;发往沙特的货物,则改走吉达、延布等红海港口。

线路调整也暴露了中东公路运输网络的诸多短板:拖车运力缺口大、边境通关耗时久、海关监管规则频繁变动,多重因素叠加,大幅降低贸易流转效率。陆路运费成倍上涨,核心原因包括运输里程增加、燃油价格走高、大件特种运输车辆供给不足。当前货主企业更看重供应链抗风险能力,运输效率退居其次,大量货物暂存中转港等待局势好转。对于大型工程设备而言,长期堆存极易造成货损,还会引发项目工期延误、整体造价上浮等连锁问题。

件杂货分流运输格局或将长期持续

2026 年 6 月虽达成旨在重启霍尔木兹海峡通航的框架协议,但市场短期内很难恢复正常运营。持续存在的安全隐患、尚未完成的航道排雷工作,停火局势随时可能破裂,意味着中短期内,航道扰动仍会持续改变件杂货运输布局。区域供应链本土化特征愈发明显,业内普遍采用多式联运模式,同时拓展多座备选港口分流货量。海湾合作委员会全域铁路网预计 2030 年全线投运,届时可有效疏通运输堵点,提升供应链抗风险水平。除此之外,2026 全年船舶燃油成本将维持高位。现阶段多数海运合同新增 “地缘风险溢价” 条款,用以覆盖油价波动与地缘冲突带来的额外支出。陆路拖车费、港口装卸费同步上涨,综合物流成本已创下历史新高。总而言之,霍尔木兹海峡的安全风险并未阻断贸易往来,但彻底影响了件杂货的运输路径。物流成本、整体运输周期同步上涨,即便今年下半年海峡有望实现部分常态化通航,2026 全年整个行业仍需应对局势多变、运输链路分散的复杂运营环境。

来源:徳路里